新胡子农产品(Sugar)8月份报告:长期基础相对

作者:bat365在线平台官网 发布时间:2025-08-05 11:16

1。市场审查

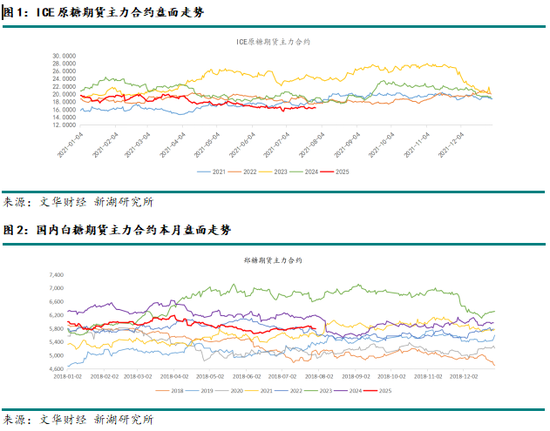

从市场的角度来看,7月份的民族和外国糖价倾向有所不同,其次是6月内部条件强和弱的一般模式。

从国际生糖的角度来看,7月初,原始糖国际期货的主要合同显着波动。 2007年合同进入交货月后,交货问题经历了极端市场,跌至15.44美分/磅。后来,由于巴西每两周数据的产量和糖分不足,生糖的价格获得了一些支持,并恢复了以上16美分/磅以上的弱运营。 7月底,国际生糖继续波动16至17美分/磅。国外市场的历史主要围绕巴西旋转,这一趋势相对交织在一起。

从7月初的国内宗港的角度来看,张顿在内部和外部的影响下不断恢复Al仲裁基金及其重心增加了5,770元/吨,但仍然存在很长的负面因素。在本月中旬,已经确认向香港进口糖的到达时间被推迟了,并且自生产的糖的家用糖库存相对较低。郑糖具有短期压力,并支持它。在中位年龄和晚期,国内脱毛继续发酵。对糖价的反应很慢,但是普遍的感觉已经变成了短期趋势。同时,没有预期的有关6月进口糖的数据。郑糖期货的主要合同在ASCEN测试登机口之前行使了很高的差距压力,并且总体趋势很强。在本月底,糖价在宏观感觉发行后不久下降,资金离开了市场,移动职位和主要合同的下降幅度很大。郑唐的基本概念没有改变UCH和缺乏基本动力。

当市场于2025年8月1日开放时,主要的国际冰糖期货合同关闭至16.35美分/磅,每月波动增加了0.99%。 Zhengsugar期货的主要合同关闭至5,793元/吨,月球降低了0.2%。

2。基本分析

1。巴西

(1)25/26的数据和开幕季的退出期望

单周期每两周报道警告,在7月初,甘蔗的甘蔗磨碎到4982万吨,比一年的年度增长了14.77%,糖产量增加了15.07%,上一年比上一年增加了15.07%,乙醇含量达到2385万,达到2385万和23.85亿。糖制造的糖制造比增加到53.68%,但用糖制成糖(ATR)年复一年下降了6.82%。截至7月16日,甘蔗整流量为25614亿吨,比较降低了9.61%o前一年,糖产量为1566万吨,下降了9.22%,乙醇产量为1,162亿升,年复一年12.02%,玉米ehernol的产量为2.56亿美元。 22.25%。甘蔗糖的比率增加到51.58%,但由于气候气候,ATR年年降低了4.81%,这导致糖糖浓度降低。 7月初,乙醇的销售额为13.8亿升,国内乙醇的销售额为8.24亿升,乙醇的绝对销售额为5.15亿升。截至7月16日,乙醇的累积销售额为99亿升,与上一年相比下降了2.68%。

(2)性能和糖从蔗糖技术中心(CTC)中获得了某些数据,表明2025/2026年粉碎季的累积收益率近11%逐年下降。巴西SugarCaña行业协会工业情报公司(UNICA)工业情报局主任LucianoRodríguez说,TOT在中部和南部地区,每公顷的AT公顷下降了15%以上,农业产量降低,而Azucean原料(ATR)的质量下降了5%。

(3)在低库存的影响下,在收紧季节的高峰期25/26的工厂季节巴西糖的糖制造比应超过51.5%

24/7巴西压碎季节中最严重的问题是库存问题低。巴西的糖清单在2025年继续是历史性的。从这个角度来看,如果在巴西销毁季节达到顶峰之前出现气象问题,那么太弱的问题在某种程度上吸引了市场的关注,并且在某种程度上,毛糖期货的国际价格超过了巴西糖糖果的成本。

目前,在南部和巴西中心即将到来的25/26季节期间,糖生产预计将为4100万吨。由于糖产物的连续和ATR产量在最大压力期间的关系无法继续保持高水平,在这个压倒性季节,巴西的产量可能有淘汰的风险。为了完成早期的出口合同和覆盖政策,巴西糖厂的生产率必须超过51.5%。

7月初的制糖生产率可能大于53%,与6月相比,巴西最新的两周数据可能会显着提高,因为干燥的天气鼓励了糖厂的即将到来的进展。

如果库存较低,如果糖产量下降,巴西的糖产量可能很难满足期望。这可能会极大地影响在本赛季崩溃的季节结束时对巴西库存期望的市场信心,并帮助国际糖增加某些范围。您必须意识到这种风险。

(4)注意乙醇税,与玉米糖浆和协会竞争有关的政策

可口可乐说他将使用ICO秋季蔗糖尾巴的NIC产品。以前,美国可口可乐的甜蜜来源是高果糖玉米糖浆。如果将其更改为蔗糖,它可能会影响美国玉米的当地需求和需求,原始糖进口和相关政策补贴。考虑到以下的官方报告。

8月1日,关于巴西的50%海关政策将同时生效。巴西汽油的无水乙醇混合物比也从27%增加到30%,这可能会影响120,800,000吨糖的产量。如果乙醇价格不断上涨,我们必须注意后阶段的糖产量是否会受到影响。

2.印度和泰国

(1)印度24/25的破碎季节低于预期,下季度的生产增加

在印度最前沿的季节,预计糖的产量将减少到25.82亿吨,降低了OF 18.38%的年 - 年,年产量为2.611亿吨。甘蔗供应减少,主要生产区域北方邦,马哈拉施特拉邦和卡纳塔克邦的马洛拉产量减少,由于气候,甘蔗转化为乙醇的产生,虫害和疾病。但是,北方邦北方邦联合会合作糖厂的合作糖厂预测,印度25/26糖季的产量是由于有利的气候,种植区的增加以及甘蔗价格上涨。它将收回3500万吨。联邦还要求调整乙醇的购买价格,提高最低糖销售价格,从而使这些出口解决了夸张的问题。

印度糖和生物能源制造商协会(ISMA)在2025年7月31日的会议上首次预测,印度的糖产量将在25/26季的糖产量将达到3,490万吨,年届时多18%,大幅度29。在上一个新闻季节中有500万吨。卫星图像显示,甘蔗种植园的面积从上一季度的571万公顷增加到57.24亿公顷。会议讨论了诸如甘蔗种植园区,预期性能,糖分和雨水等因素。马哈拉施特拉邦的甘蔗种植园面积增加到1.493亿公顷,比上一年增加了8%,但农作物的质量提高了。预计在最后一个季度将糖产量增加93.34亿吨,达到132.68亿吨,年届时增加42%。卡纳塔克邦的甘蔗种植园面积达到676,000公顷,比上一年增加了6%。据估计,糖产量从5368万吨增加到66.19亿吨,比上一年增加了23%。北方邦的甘蔗种植园区域略有下降,但庄稼状况良好,糖生产预期ed to increase 1074 million tons to 10,253 million tons.

Isma说,现在预测本赛季剩余时间的作物的产量还为时过早,但是根据当前情况进行了详细的分析。 The Association will reassess the state of the harvest in August/September and will launch a second preliminary estimate in September.

(2) It will be difficult for India to complete its export quota at the end of this season of destroyccion

In mid -July, India has exported 700,000 tons of sugar. Enel Government allows the export of 1 million tons of sugar during the 24/7 press season. However, international sugar prices are still low at this time. It is expected to be difficult to complete the export fee at the end of this press season. The Indian sugar industry requests that sugar export licenses extend until the end of the year.

(3) Thailand can continue to increase production in the new quarter

Promoted by strong prices of sugar cane and favorable rain, ThailaND,基于24/7新闻季节的1003万吨糖产量,新闻季的初步预测达到1050万吨,甘蔗种植面积增加到168万公顷,上一年增加了8%。糖价格较弱,鲜冰期期货的价格已经下降到四年来的最低点,但产量仍然可以上涨。

3。国家:开放式进口窗口和新的国全季节预计将继续产生较高的产量

(1)24/25破坏季节的生产和销售数据以及25/26压碎季节的期望

根据中国糖业协会的统计数据,随着2024/25年糖的生产结束,5月底,全国糖的累积产量达到了1.16亿吨,去年同期增长了120万吨。累积销量为8100万吨,增加了152万吨上一年,销售额达到72.7%,占上一年6.5%的加速。

在全国范围内,预计生产将在25/26的压碎季节继续增加,但总范围可能并不大。目前,我们希望新赛季将增加产量为1135万吨。

(2)6月份进口糖的真正到来少于预期,预计进口将推迟到7月。

MAR海关总部发布的数据显示,2025年6月,我的国家进口了420,000吨糖,每年增加390,000吨。在2025年上半年,我的国家进口了105万吨糖,上一年减少了250,000吨。在6月底,我的国家进口了251万吨糖。与上一年相比,这减少了650,000吨。

由于运输时间迟到,巴西的运输时间较长,进口糖会迟到,而且数量7月的到达将大大增加。它将可用。如果没有禁运,八月份的到达量可能会逐年减少,而短期摊位应注意定期风险。

(3)准备制作糖浆的粉末政策仍然很紧,对低供应的普遍期望

根据海关一般管理的数据,从我国进口的糖浆和预一整合的尘埃(包括第17.0290号财政法规和21.06.906)总计115,500吨,上一年的103,500吨减少。从2025年1月到6月,我的国家在点击时进口糖浆和粉末(包括税收法规17.0290和21.06.906)。截至2024/25年6月,我的国家进口了糖浆和预先动力的人(包括税收法规17.0290和21.06.906)。

以前,根据海关政策的变化,禁止进口泰式糖浆和越南糖浆,而210糖浆,210糖浆,在名单上准备的690粉将最有利的国家税率从12%提高到20%。目前,政治仍然存在。因此,与以前的新闻季节相比,2025年糖浆的一般糖浆供应量很低,最终的糖量可以减少一半。但是,由于今年的新鲜糖和进口费的开放式进口窗口相对足够,我们希望它对内部供应和需求的模式几乎没有影响。

(4)在季节更大的冷饮

2025年夏天的温度高于近年来,随着夏季冰淇淋,冷饮和更多升高的消费量显着升高。考虑7月份的糖消耗数据。

(5)宏观经济情绪正在迅速发生变化,糖价很慢

从6月底到7月底,SentimaCro国内的国内加速了,基本产品市场的波动率显着增加。波动率为非常低的是,宗坦期货价格的波动范围相对较小,一般响应速度很慢。但是,您必须注意糖作为覆盖产品的财务偏好。

3。结论,意见

与国际原始制糖相比,7月份的郑顿相对较强,但是在宏观仿真的背景下,张坦的反应与其他内部产品的种类相比,拱门似乎仍然有点长。

在八月,您必须注意以下逻辑点:

(1)注意缺乏基本商业问题,进口时间窗口和巴西生产

基金转让合同01正在进行中,必须将注意力支付给风险管理。就基本概念而言,预计进口糖将在7月增加数量,预计进口糖将于8月降落到香港。此外,宏观的家庭感觉也已经冷却了。最近的9-1下降与EX一致螺旋。从基本的角度来看,预计在下一个破坏季节,全国生产将继续略有增长,预计生糖将继续削弱。国家和长期国家糖的供应可能会从第三季度开始承受压力,因为它是由香港进口糖驱动的。如果奥古斯特(August)年复一年地进口秋季,则可以再次加强9-1,我们必须注意时间的节奏。同时,应考虑到巴西性能数据和糖含量在这个磨削季节不足。如果在7月和8月的最高新闻期内(应超过51.5%)的生产Ratessugar不保持53%的稳定,那么在这个破碎季节的糖产量可能很难满足期望。您应该关注原糖波动所带来的风险。

(2)大型充电被延迟,糖价波动的范围狭窄,但导致糖价格的短期倾向。

(3)长期基础仍然是空的

在中期和长期,糖市场的供应压力将逐渐反映在下半年到第三季度。如果巴西在注入霜冻的高峰期间保持高糖比超过51.5%,这一次,巴西中部和南部地区的产量预计将达到约4100万吨。预计印度将在下一个粉碎季节收回3200万吨,预计泰国将继续增加产量,供应方式以及对原始糖的需求往往会放松。预计下一个压碎的季节将继续略微增加产量。随着进口糖到达香港,由于糖的持续冲动,从第三季度开始,从长远来看,全国糖的供应已变得更大。预计将暴露于权力。遥远的合同可以继续获得折扣。注意特定的调整,并继续专注于短期短期销售策略。在这种情况下,应注意广州的成本支持以及糖加工厂配额内部和外部的全面成本支持。尽管广州粉碎季节的成本集中在5,300和5,800元/吨的情况下,但据报道,处理糖厂的进口成本应该知道原生动物糖的趋势。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

1。市场审查

从市场的角度来看,7月份的民族和外国糖价倾向有所不同,其次是6月内部条件强和弱的一般模式。

从国际生糖的角度来看,7月初,原始糖国际期货的主要合同显着波动。 2007年合同进入交货月后,交货问题经历了极端市场,跌至15.44美分/磅。后来,由于巴西每两周数据的产量和糖分不足,生糖的价格获得了一些支持,并恢复了以上16美分/磅以上的弱运营。 7月底,国际生糖继续波动16至17美分/磅。国外市场的历史主要围绕巴西旋转,这一趋势相对交织在一起。

从7月初的国内宗港的角度来看,张顿在内部和外部的影响下不断恢复Al仲裁基金及其重心增加了5,770元/吨,但仍然存在很长的负面因素。在本月中旬,已经确认向香港进口糖的到达时间被推迟了,并且自生产的糖的家用糖库存相对较低。郑糖具有短期压力,并支持它。在中位年龄和晚期,国内脱毛继续发酵。对糖价的反应很慢,但是普遍的感觉已经变成了短期趋势。同时,没有预期的有关6月进口糖的数据。郑糖期货的主要合同在ASCEN测试登机口之前行使了很高的差距压力,并且总体趋势很强。在本月底,糖价在宏观感觉发行后不久下降,资金离开了市场,移动职位和主要合同的下降幅度很大。郑唐的基本概念没有改变UCH和缺乏基本动力。

当市场于2025年8月1日开放时,主要的国际冰糖期货合同关闭至16.35美分/磅,每月波动增加了0.99%。 Zhengsugar期货的主要合同关闭至5,793元/吨,月球降低了0.2%。

2。基本分析

1。巴西

(1)25/26的数据和开幕季的退出期望

单周期每两周报道警告,在7月初,甘蔗的甘蔗磨碎到4982万吨,比一年的年度增长了14.77%,糖产量增加了15.07%,上一年比上一年增加了15.07%,乙醇含量达到2385万,达到2385万和23.85亿。糖制造的糖制造比增加到53.68%,但用糖制成糖(ATR)年复一年下降了6.82%。截至7月16日,甘蔗整流量为25614亿吨,比较降低了9.61%o前一年,糖产量为1566万吨,下降了9.22%,乙醇产量为1,162亿升,年复一年12.02%,玉米ehernol的产量为2.56亿美元。 22.25%。甘蔗糖的比率增加到51.58%,但由于气候气候,ATR年年降低了4.81%,这导致糖糖浓度降低。 7月初,乙醇的销售额为13.8亿升,国内乙醇的销售额为8.24亿升,乙醇的绝对销售额为5.15亿升。截至7月16日,乙醇的累积销售额为99亿升,与上一年相比下降了2.68%。

(2)性能和糖从蔗糖技术中心(CTC)中获得了某些数据,表明2025/2026年粉碎季的累积收益率近11%逐年下降。巴西SugarCaña行业协会工业情报公司(UNICA)工业情报局主任LucianoRodríguez说,TOT在中部和南部地区,每公顷的AT公顷下降了15%以上,农业产量降低,而Azucean原料(ATR)的质量下降了5%。

(3)在低库存的影响下,在收紧季节的高峰期25/26的工厂季节巴西糖的糖制造比应超过51.5%

24/7巴西压碎季节中最严重的问题是库存问题低。巴西的糖清单在2025年继续是历史性的。从这个角度来看,如果在巴西销毁季节达到顶峰之前出现气象问题,那么太弱的问题在某种程度上吸引了市场的关注,并且在某种程度上,毛糖期货的国际价格超过了巴西糖糖果的成本。

目前,在南部和巴西中心即将到来的25/26季节期间,糖生产预计将为4100万吨。由于糖产物的连续和ATR产量在最大压力期间的关系无法继续保持高水平,在这个压倒性季节,巴西的产量可能有淘汰的风险。为了完成早期的出口合同和覆盖政策,巴西糖厂的生产率必须超过51.5%。

7月初的制糖生产率可能大于53%,与6月相比,巴西最新的两周数据可能会显着提高,因为干燥的天气鼓励了糖厂的即将到来的进展。

如果库存较低,如果糖产量下降,巴西的糖产量可能很难满足期望。这可能会极大地影响在本赛季崩溃的季节结束时对巴西库存期望的市场信心,并帮助国际糖增加某些范围。您必须意识到这种风险。

(4)注意乙醇税,与玉米糖浆和协会竞争有关的政策

可口可乐说他将使用ICO秋季蔗糖尾巴的NIC产品。以前,美国可口可乐的甜蜜来源是高果糖玉米糖浆。如果将其更改为蔗糖,它可能会影响美国玉米的当地需求和需求,原始糖进口和相关政策补贴。考虑到以下的官方报告。

8月1日,关于巴西的50%海关政策将同时生效。巴西汽油的无水乙醇混合物比也从27%增加到30%,这可能会影响120,800,000吨糖的产量。如果乙醇价格不断上涨,我们必须注意后阶段的糖产量是否会受到影响。

2.印度和泰国

(1)印度24/25的破碎季节低于预期,下季度的生产增加

在印度最前沿的季节,预计糖的产量将减少到25.82亿吨,降低了OF 18.38%的年 - 年,年产量为2.611亿吨。甘蔗供应减少,主要生产区域北方邦,马哈拉施特拉邦和卡纳塔克邦的马洛拉产量减少,由于气候,甘蔗转化为乙醇的产生,虫害和疾病。但是,北方邦北方邦联合会合作糖厂的合作糖厂预测,印度25/26糖季的产量是由于有利的气候,种植区的增加以及甘蔗价格上涨。它将收回3500万吨。联邦还要求调整乙醇的购买价格,提高最低糖销售价格,从而使这些出口解决了夸张的问题。

印度糖和生物能源制造商协会(ISMA)在2025年7月31日的会议上首次预测,印度的糖产量将在25/26季的糖产量将达到3,490万吨,年届时多18%,大幅度29。在上一个新闻季节中有500万吨。卫星图像显示,甘蔗种植园的面积从上一季度的571万公顷增加到57.24亿公顷。会议讨论了诸如甘蔗种植园区,预期性能,糖分和雨水等因素。马哈拉施特拉邦的甘蔗种植园面积增加到1.493亿公顷,比上一年增加了8%,但农作物的质量提高了。预计在最后一个季度将糖产量增加93.34亿吨,达到132.68亿吨,年届时增加42%。卡纳塔克邦的甘蔗种植园面积达到676,000公顷,比上一年增加了6%。据估计,糖产量从5368万吨增加到66.19亿吨,比上一年增加了23%。北方邦的甘蔗种植园区域略有下降,但庄稼状况良好,糖生产预期ed to increase 1074 million tons to 10,253 million tons.

Isma说,现在预测本赛季剩余时间的作物的产量还为时过早,但是根据当前情况进行了详细的分析。 The Association will reassess the state of the harvest in August/September and will launch a second preliminary estimate in September.

(2) It will be difficult for India to complete its export quota at the end of this season of destroyccion

In mid -July, India has exported 700,000 tons of sugar. Enel Government allows the export of 1 million tons of sugar during the 24/7 press season. However, international sugar prices are still low at this time. It is expected to be difficult to complete the export fee at the end of this press season. The Indian sugar industry requests that sugar export licenses extend until the end of the year.

(3) Thailand can continue to increase production in the new quarter

Promoted by strong prices of sugar cane and favorable rain, ThailaND,基于24/7新闻季节的1003万吨糖产量,新闻季的初步预测达到1050万吨,甘蔗种植面积增加到168万公顷,上一年增加了8%。糖价格较弱,鲜冰期期货的价格已经下降到四年来的最低点,但产量仍然可以上涨。

3。国家:开放式进口窗口和新的国全季节预计将继续产生较高的产量

(1)24/25破坏季节的生产和销售数据以及25/26压碎季节的期望

根据中国糖业协会的统计数据,随着2024/25年糖的生产结束,5月底,全国糖的累积产量达到了1.16亿吨,去年同期增长了120万吨。累积销量为8100万吨,增加了152万吨上一年,销售额达到72.7%,占上一年6.5%的加速。

在全国范围内,预计生产将在25/26的压碎季节继续增加,但总范围可能并不大。目前,我们希望新赛季将增加产量为1135万吨。

(2)6月份进口糖的真正到来少于预期,预计进口将推迟到7月。

MAR海关总部发布的数据显示,2025年6月,我的国家进口了420,000吨糖,每年增加390,000吨。在2025年上半年,我的国家进口了105万吨糖,上一年减少了250,000吨。在6月底,我的国家进口了251万吨糖。与上一年相比,这减少了650,000吨。

由于运输时间迟到,巴西的运输时间较长,进口糖会迟到,而且数量7月的到达将大大增加。它将可用。如果没有禁运,八月份的到达量可能会逐年减少,而短期摊位应注意定期风险。

(3)准备制作糖浆的粉末政策仍然很紧,对低供应的普遍期望

根据海关一般管理的数据,从我国进口的糖浆和预一整合的尘埃(包括第17.0290号财政法规和21.06.906)总计115,500吨,上一年的103,500吨减少。从2025年1月到6月,我的国家在点击时进口糖浆和粉末(包括税收法规17.0290和21.06.906)。截至2024/25年6月,我的国家进口了糖浆和预先动力的人(包括税收法规17.0290和21.06.906)。

以前,根据海关政策的变化,禁止进口泰式糖浆和越南糖浆,而210糖浆,210糖浆,在名单上准备的690粉将最有利的国家税率从12%提高到20%。目前,政治仍然存在。因此,与以前的新闻季节相比,2025年糖浆的一般糖浆供应量很低,最终的糖量可以减少一半。但是,由于今年的新鲜糖和进口费的开放式进口窗口相对足够,我们希望它对内部供应和需求的模式几乎没有影响。

(4)在季节更大的冷饮

2025年夏天的温度高于近年来,随着夏季冰淇淋,冷饮和更多升高的消费量显着升高。考虑7月份的糖消耗数据。

(5)宏观经济情绪正在迅速发生变化,糖价很慢

从6月底到7月底,SentimaCro国内的国内加速了,基本产品市场的波动率显着增加。波动率为非常低的是,宗坦期货价格的波动范围相对较小,一般响应速度很慢。但是,您必须注意糖作为覆盖产品的财务偏好。

3。结论,意见

与国际原始制糖相比,7月份的郑顿相对较强,但是在宏观仿真的背景下,张坦的反应与其他内部产品的种类相比,拱门似乎仍然有点长。

在八月,您必须注意以下逻辑点:

(1)注意缺乏基本商业问题,进口时间窗口和巴西生产

基金转让合同01正在进行中,必须将注意力支付给风险管理。就基本概念而言,预计进口糖将在7月增加数量,预计进口糖将于8月降落到香港。此外,宏观的家庭感觉也已经冷却了。最近的9-1下降与EX一致螺旋。从基本的角度来看,预计在下一个破坏季节,全国生产将继续略有增长,预计生糖将继续削弱。国家和长期国家糖的供应可能会从第三季度开始承受压力,因为它是由香港进口糖驱动的。如果奥古斯特(August)年复一年地进口秋季,则可以再次加强9-1,我们必须注意时间的节奏。同时,应考虑到巴西性能数据和糖含量在这个磨削季节不足。如果在7月和8月的最高新闻期内(应超过51.5%)的生产Ratessugar不保持53%的稳定,那么在这个破碎季节的糖产量可能很难满足期望。您应该关注原糖波动所带来的风险。

(2)大型充电被延迟,糖价波动的范围狭窄,但导致糖价格的短期倾向。

(3)长期基础仍然是空的

在中期和长期,糖市场的供应压力将逐渐反映在下半年到第三季度。如果巴西在注入霜冻的高峰期间保持高糖比超过51.5%,这一次,巴西中部和南部地区的产量预计将达到约4100万吨。预计印度将在下一个粉碎季节收回3200万吨,预计泰国将继续增加产量,供应方式以及对原始糖的需求往往会放松。预计下一个压碎的季节将继续略微增加产量。随着进口糖到达香港,由于糖的持续冲动,从第三季度开始,从长远来看,全国糖的供应已变得更大。预计将暴露于权力。遥远的合同可以继续获得折扣。注意特定的调整,并继续专注于短期短期销售策略。在这种情况下,应注意广州的成本支持以及糖加工厂配额内部和外部的全面成本支持。尽管广州粉碎季节的成本集中在5,300和5,800元/吨的情况下,但据报道,处理糖厂的进口成本应该知道原生动物糖的趋势。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 下一篇:没有了