Meijia Co.,Ltd。香港股票OPO:收购,生产和交付过

作者:365bet登录 发布时间:2025-07-17 11:41

Meijia Co.,Ltd。香港股票OPO:收购,生产和交付过程的法律风险依赖于第三方组织“顺序”付款?

作者:六月

最近,Meijia Co.,Ltd。与Deutsche Securities,Copatrocinado和CICC,CICC,CICC,Citi Global Finance和Deutsche Securities一起提交了证券交易所上市清单。

这次收集的资金净额注定要加强更多:扩展其产品组合“ Cockpit Smart + X”将更多功能集成到其域控制解决方案中。扩大我们涵盖国家和国外市场的销售和营销促进网络。加强营运资金和其他一般公司目标。

从2022年到2024年,Meijia Co.,Ltd.的运营收益从3.88亿元人民币增加到14.2亿元,年复合率为91.3%。但是,2024年的绩效下降,年收入下降了6.15%一年,绩效增长的可持续性值得怀疑。同时,他们被深深地陷入了他们的建立损失损失中,净亏损分别为4.23亿元人民币,3.57亿元和2.91亿元,分别为2022年至2024年,在报告期间总损失为1.071亿元人民币和1.6亿元人民币的损失。

此外,Meijia Co.,Ltd。处于连续的“失血”状态,在13.93亿元人民币的报告中,运营现金的总净流量总计,流动性的风险很大。在2024年底,公司的现金和现金当量仍留在其帐户中,这使得不可能覆盖高达3.3亿元人民币的银行贷款。

从商业模式的角度来看,是Meijia Co.,Ltd。供应,生产和交付链接在很大程度上取决于第三方。尽管研发费用并不是每年较低,但研发主要关注AI算法和软件体系结构,机智Hout Hardware研发。与早餐SV和Huaweicomparación的朋友,Magneesium Co.,Ltd。尚未建立开发人员生态系统。它的纯软件解决方案在生态巨头降低尺寸的影响下正在迅速侵蚀。同时,OEM希望用自己的手采用尽可能多的中央技术,刺激自开发的机舱芯片和智能驱动系统。

表演显示出下降的迹象,产量在很大程度上取决于OEM

Meijia Co.,Ltd。于2018年录制并成立。它是一家汽车技术公司。SADA的创新,重点是使用人工智能(AI)作为其核心调查和提供集成域控制解决方案,以帮助下一代软件定义的OEM构建车辆。 2024年,配备了中国智能机舱域控制系统的大约10辆新车之一将使用Meijia Co.,Ltd。

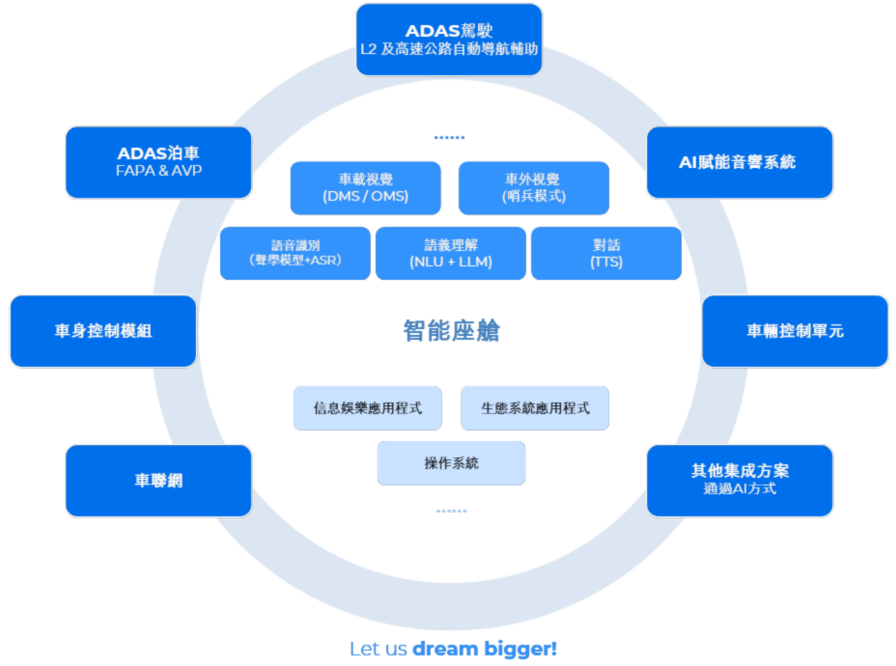

公共信息表明IntegraTED域控制解决方案是一种具有智能机舱域控制器(例如Nuclei)的车辆控制架构,旨在通过统一的智能平台来协调和管理ADA,车辆网络,车身控制和其他车辆子系统。与传统的智能机舱系统独立并专注于信息,娱乐或导航特征不同,这种集成的域控制解决方案使用了可伸缩平台体系结构,破坏了传统的域限制以及智能机舱特征与ADAS和车辆连接的特征的连接。网格和身体控制的功能是完美的。

从2018年8月到2024年12月,Meijia Co.,Ltd。进行了综合种子,回合,B回合,C弹,Rondas D和Rondas D+,总资金为2.31亿美元(约合165亿元)。在Meijia Co.,Ltd的D+融资时期。投资评估达到931美元百万(约67亿元人民币)。

从潜在客户的披露日期开始,Meijia Co. Ltd.公司的创始人Zhuang Lizhuang可以管理其投票权的行使,该权利约占其通过信托和家庭信托实体的现有行动的44.85%。 Encorporman Zhuang Li,Aizl Holdings Limited和Mjxy Holdings共同构成公司的控股股东的股东。

目前,Meijia Co.,Ltd.董事会由七名董事组成,其中包括三名执行董事Zhuang Li,Tao Yiyang和Cui Jing的执行局和三位非执行独立董事Shi Kangping,Zhang Chen和Zhou Lidong。创始人Zhuang Li是执行董事,总裁兼首席执行官,负责监督整个团体的战略,业务发展和运营。 Tao Yiyang于2025年4月被任命为财务总监,并于2025年6月担任执行董事,在那里他有责任负责监督该集团的财务,与投资者的关系和战略问题。 Li Siwei自2019年5月以来将担任该公司的技术总监,并将负责监督该集团的技术发展。他于2025年6月被任命为执行董事。

从2022年到2024年(以下简称Meijia Co. Ltd.的运营益处)从3.88亿美元增加到Birion运营量的1.42亿,这要归功于客户的采用率提高,规模较高的经济和提高R&D的R&D效率从2024年提高到2024年。

但是,在2024年,Meijia Co.,Ltd.的表现显示出减少的迹象,年收入年复一年6.15%,绩效增长的可持续性值得怀疑。同时,自成立以来,该公司已被深深地锁定在损失Quagger中,分别从2022年到2024年,分别为2.91亿元人民币,Wi在报告期间,总损失为1.071亿元人民币,超过1.6亿人损失了1.616亿元人民币的损失。

此外,Meijia Co.,Ltd。处于连续的“失血”状态,在报告期间,现金流量的总净现金流量为13930亿元人民币,并具有很大的流动性风险。在2024年底,现金和现金等价物保留在其帐户中,这使得不可能支付高达3.3亿元人民币的银行贷款,并且压力相对较高,以支付支付利息的短期债务。

公司的持续失血不能与主要现有病变隔离。

根据Prospect,Meijia Co.,Ltd。主要在OEM模型下运行。这不仅涉及公司的利润,而且使公司成为轻型资产陷阱。 Meijia Co.,Ltd。采用“自生产的外包芯片生产模型”。 2024年,收购了五个主要供应商的公司77.2%。关键组件(例如芯片)取决于最大的个人供应商,并受到分销商的攻击,例如深圳市和中国电力港。结果,这导致公司的优势在成本管理过程中削弱了。

2023年,由于芯片价格上涨,该公司的总增长率下降至12.1%。他于2024年康复,但远低于拥有独立工厂的宗克·楚格达(Zhongke Chuangda)等公司的康复。媒体报道说,在2022年,该公司遇到了一场恶意事件,其中交付延误是由单个供应商的供应削减引起的。

此外,为了迅速增加数量并减少业务发展的难度,Meijia Co. Ltd.而不是直接与OEM工厂建立联系,而是通过通过早餐SV和ATEK等公司间接向OEM工厂提供服务来压缩公司的一般谈判能力。从2024年开始,我们的应收账款票据总计8.99亿元人民币,比上一年增加了23.8%。应收账款也达到169.5天,比上一年增加了70%。在报告期间,一般收集状况恶化了。

OEM工厂自己的开发与发展也对Mejia Co.,Ltd.的发展也产生了很大的影响。根据潜在客户的说法,该公司的主要客户是Chery,Changua和D.Ongfeng,Nissan,Nissan,Ford。其中,谢里(Chery)总共拥有Atek股权的41.12%,这刺激了自我颜色的机舱的强烈尖端。 Changan和华为签署了“战略更新合作的整体协议”,以在Hongmeng Cockpit和Qiankun智能驾驶系统中实施详细的合作。 Geely开发了一个7 nm自彩色的机舱芯片,该芯片独立显示高端硬件。如果OEM想要采用自己的手中的中央技术,那么这将继续减少VitaL Meijia Co.,Ltd.

“连续”付款协议中是否有法律风险?

除了大规模的债务贷款外,Meijia Co.,Ltd.还可以在其供应商帐户中“讨论”。根据潜在客户的说法,公司的商业付款人不感兴趣,信用期为30至120天。在报告期间,公司的90天内代表了90%以上的商业付款。在2024年底,超过90天的商业付款人为2.384亿元人民币,比上一年增加了14.46%,总贸易百分比从5.21%增加到7.48%。

但是,在2024年,Meijia Co.,Ltd。去年,付费商业帐户的销售日期显着增加了118.1,其中65.7个。该公司解释说,主要是通过连续付款协议与供应商付款期间与客户付款的期间进行努力,从而减少了付款和ACCO之间的时间差异收款。

应该强调的是,继任付款协议的本质是买家在建立项目或购买商品或服务时批准付款风险的一种方式。从法律的角度来看,此类规定可能会怀疑非法和不规则情况。

最高法院已就大型和小型企业之间协议问题的答案发布并实施了答案。 “答案”指出,“顺序”条款的内容违反了有关保护小型企业基金支付的规定第6条和第8条的规定。受欢迎的法院没有根据《民法典》第153条的规定签订的合同。它应该有效。

有关商业行业中小型和中型规定的规定将在2024年10月18日进行审查和批准,并将于2025年6月1日生效。该法规第9条确定:“大公司将于在交付中小型企业的商品,项目和服务后60天内支付。第三 - 付款。”

根据经济和工业科学的全国性分类(GB/T 4754-2017),Meijia Co.,Ltd。该行业是“汽车零件和配件的制造”(C3670)(C3670)和“汽车零件和汽车配件的制造”(C3670)(C3670)。根据“大型,中小型公司和微型企业的统计划分,大型制造公司的分类标准“超过1,000名员工,4亿元人民币的运营收益”,“大型,中小型公司必须遵守同一列出指标的最低限额。从2024年开始,Meijia Co.,Ltd。的收益为14.2亿元人民币和782名员工,这是一家“中型公司”。

但是,Meijia Co.,Ltd.如果员工人数增加到1,000多个,则由于不断扩大业务,它成为一家“大公司”。当时,他们的连续付款协议可能违反“响应”和“法规”的相关规定,并且有法律风险。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Meijia Co.,Ltd。香港股票OPO:收购,生产和交付过程的法律风险依赖于第三方组织“顺序”付款?

作者:六月

最近,Meijia Co.,Ltd。与Deutsche Securities,Copatrocinado和CICC,CICC,CICC,Citi Global Finance和Deutsche Securities一起提交了证券交易所上市清单。

这次收集的资金净额注定要加强更多:扩展其产品组合“ Cockpit Smart + X”将更多功能集成到其域控制解决方案中。扩大我们涵盖国家和国外市场的销售和营销促进网络。加强营运资金和其他一般公司目标。

从2022年到2024年,Meijia Co.,Ltd.的运营收益从3.88亿元人民币增加到14.2亿元,年复合率为91.3%。但是,2024年的绩效下降,年收入下降了6.15%一年,绩效增长的可持续性值得怀疑。同时,他们被深深地陷入了他们的建立损失损失中,净亏损分别为4.23亿元人民币,3.57亿元和2.91亿元,分别为2022年至2024年,在报告期间总损失为1.071亿元人民币和1.6亿元人民币的损失。

此外,Meijia Co.,Ltd。处于连续的“失血”状态,在13.93亿元人民币的报告中,运营现金的总净流量总计,流动性的风险很大。在2024年底,公司的现金和现金当量仍留在其帐户中,这使得不可能覆盖高达3.3亿元人民币的银行贷款。

从商业模式的角度来看,是Meijia Co.,Ltd。供应,生产和交付链接在很大程度上取决于第三方。尽管研发费用并不是每年较低,但研发主要关注AI算法和软件体系结构,机智Hout Hardware研发。与早餐SV和Huaweicomparación的朋友,Magneesium Co.,Ltd。尚未建立开发人员生态系统。它的纯软件解决方案在生态巨头降低尺寸的影响下正在迅速侵蚀。同时,OEM希望用自己的手采用尽可能多的中央技术,刺激自开发的机舱芯片和智能驱动系统。

表演显示出下降的迹象,产量在很大程度上取决于OEM

Meijia Co.,Ltd。于2018年录制并成立。它是一家汽车技术公司。SADA的创新,重点是使用人工智能(AI)作为其核心调查和提供集成域控制解决方案,以帮助下一代软件定义的OEM构建车辆。 2024年,配备了中国智能机舱域控制系统的大约10辆新车之一将使用Meijia Co.,Ltd。

公共信息表明IntegraTED域控制解决方案是一种具有智能机舱域控制器(例如Nuclei)的车辆控制架构,旨在通过统一的智能平台来协调和管理ADA,车辆网络,车身控制和其他车辆子系统。与传统的智能机舱系统独立并专注于信息,娱乐或导航特征不同,这种集成的域控制解决方案使用了可伸缩平台体系结构,破坏了传统的域限制以及智能机舱特征与ADAS和车辆连接的特征的连接。网格和身体控制的功能是完美的。

从2018年8月到2024年12月,Meijia Co.,Ltd。进行了综合种子,回合,B回合,C弹,Rondas D和Rondas D+,总资金为2.31亿美元(约合165亿元)。在Meijia Co.,Ltd的D+融资时期。投资评估达到931美元百万(约67亿元人民币)。

从潜在客户的披露日期开始,Meijia Co. Ltd.公司的创始人Zhuang Lizhuang可以管理其投票权的行使,该权利约占其通过信托和家庭信托实体的现有行动的44.85%。 Encorporman Zhuang Li,Aizl Holdings Limited和Mjxy Holdings共同构成公司的控股股东的股东。

目前,Meijia Co.,Ltd.董事会由七名董事组成,其中包括三名执行董事Zhuang Li,Tao Yiyang和Cui Jing的执行局和三位非执行独立董事Shi Kangping,Zhang Chen和Zhou Lidong。创始人Zhuang Li是执行董事,总裁兼首席执行官,负责监督整个团体的战略,业务发展和运营。 Tao Yiyang于2025年4月被任命为财务总监,并于2025年6月担任执行董事,在那里他有责任负责监督该集团的财务,与投资者的关系和战略问题。 Li Siwei自2019年5月以来将担任该公司的技术总监,并将负责监督该集团的技术发展。他于2025年6月被任命为执行董事。

从2022年到2024年(以下简称Meijia Co. Ltd.的运营益处)从3.88亿美元增加到Birion运营量的1.42亿,这要归功于客户的采用率提高,规模较高的经济和提高R&D的R&D效率从2024年提高到2024年。

但是,在2024年,Meijia Co.,Ltd.的表现显示出减少的迹象,年收入年复一年6.15%,绩效增长的可持续性值得怀疑。同时,自成立以来,该公司已被深深地锁定在损失Quagger中,分别从2022年到2024年,分别为2.91亿元人民币,Wi在报告期间,总损失为1.071亿元人民币,超过1.6亿人损失了1.616亿元人民币的损失。

此外,Meijia Co.,Ltd。处于连续的“失血”状态,在报告期间,现金流量的总净现金流量为13930亿元人民币,并具有很大的流动性风险。在2024年底,现金和现金等价物保留在其帐户中,这使得不可能支付高达3.3亿元人民币的银行贷款,并且压力相对较高,以支付支付利息的短期债务。

公司的持续失血不能与主要现有病变隔离。

根据Prospect,Meijia Co.,Ltd。主要在OEM模型下运行。这不仅涉及公司的利润,而且使公司成为轻型资产陷阱。 Meijia Co.,Ltd。采用“自生产的外包芯片生产模型”。 2024年,收购了五个主要供应商的公司77.2%。关键组件(例如芯片)取决于最大的个人供应商,并受到分销商的攻击,例如深圳市和中国电力港。结果,这导致公司的优势在成本管理过程中削弱了。

2023年,由于芯片价格上涨,该公司的总增长率下降至12.1%。他于2024年康复,但远低于拥有独立工厂的宗克·楚格达(Zhongke Chuangda)等公司的康复。媒体报道说,在2022年,该公司遇到了一场恶意事件,其中交付延误是由单个供应商的供应削减引起的。

此外,为了迅速增加数量并减少业务发展的难度,Meijia Co. Ltd.而不是直接与OEM工厂建立联系,而是通过通过早餐SV和ATEK等公司间接向OEM工厂提供服务来压缩公司的一般谈判能力。从2024年开始,我们的应收账款票据总计8.99亿元人民币,比上一年增加了23.8%。应收账款也达到169.5天,比上一年增加了70%。在报告期间,一般收集状况恶化了。

OEM工厂自己的开发与发展也对Mejia Co.,Ltd.的发展也产生了很大的影响。根据潜在客户的说法,该公司的主要客户是Chery,Changua和D.Ongfeng,Nissan,Nissan,Ford。其中,谢里(Chery)总共拥有Atek股权的41.12%,这刺激了自我颜色的机舱的强烈尖端。 Changan和华为签署了“战略更新合作的整体协议”,以在Hongmeng Cockpit和Qiankun智能驾驶系统中实施详细的合作。 Geely开发了一个7 nm自彩色的机舱芯片,该芯片独立显示高端硬件。如果OEM想要采用自己的手中的中央技术,那么这将继续减少VitaL Meijia Co.,Ltd.

“连续”付款协议中是否有法律风险?

除了大规模的债务贷款外,Meijia Co.,Ltd.还可以在其供应商帐户中“讨论”。根据潜在客户的说法,公司的商业付款人不感兴趣,信用期为30至120天。在报告期间,公司的90天内代表了90%以上的商业付款。在2024年底,超过90天的商业付款人为2.384亿元人民币,比上一年增加了14.46%,总贸易百分比从5.21%增加到7.48%。

但是,在2024年,Meijia Co.,Ltd。去年,付费商业帐户的销售日期显着增加了118.1,其中65.7个。该公司解释说,主要是通过连续付款协议与供应商付款期间与客户付款的期间进行努力,从而减少了付款和ACCO之间的时间差异收款。

应该强调的是,继任付款协议的本质是买家在建立项目或购买商品或服务时批准付款风险的一种方式。从法律的角度来看,此类规定可能会怀疑非法和不规则情况。

最高法院已就大型和小型企业之间协议问题的答案发布并实施了答案。 “答案”指出,“顺序”条款的内容违反了有关保护小型企业基金支付的规定第6条和第8条的规定。受欢迎的法院没有根据《民法典》第153条的规定签订的合同。它应该有效。

有关商业行业中小型和中型规定的规定将在2024年10月18日进行审查和批准,并将于2025年6月1日生效。该法规第9条确定:“大公司将于在交付中小型企业的商品,项目和服务后60天内支付。第三 - 付款。”

根据经济和工业科学的全国性分类(GB/T 4754-2017),Meijia Co.,Ltd。该行业是“汽车零件和配件的制造”(C3670)(C3670)和“汽车零件和汽车配件的制造”(C3670)(C3670)。根据“大型,中小型公司和微型企业的统计划分,大型制造公司的分类标准“超过1,000名员工,4亿元人民币的运营收益”,“大型,中小型公司必须遵守同一列出指标的最低限额。从2024年开始,Meijia Co.,Ltd。的收益为14.2亿元人民币和782名员工,这是一家“中型公司”。

但是,Meijia Co.,Ltd.如果员工人数增加到1,000多个,则由于不断扩大业务,它成为一家“大公司”。当时,他们的连续付款协议可能违反“响应”和“法规”的相关规定,并且有法律风险。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 下一篇:没有了